|

| 返回首页 | 金属报价 | 历史数据 | 期货行情 |

| 现货行情 | 金属要闻 | 财经资讯 | 期市动态 |

一文读懂:全球各大央行降息都到哪一步了?还有谁没行动? |

发布时间:2024年8月2日 |

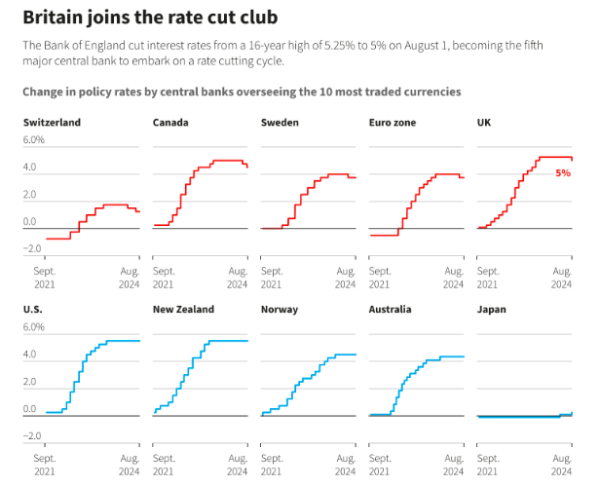

随着本轮“超级央行周”,美日英央行议息大戏的落下帷幕,目前全球各主要央行在年内的货币政策轨迹,无疑也已日渐清晰。 那么,在最受瞩目的G10央行层面,目前各家央行各自降息几次了呢?又有哪些央行迟迟还没动手呢? 以下我们不妨来一一盘点一番(排序由鸽到鹰):

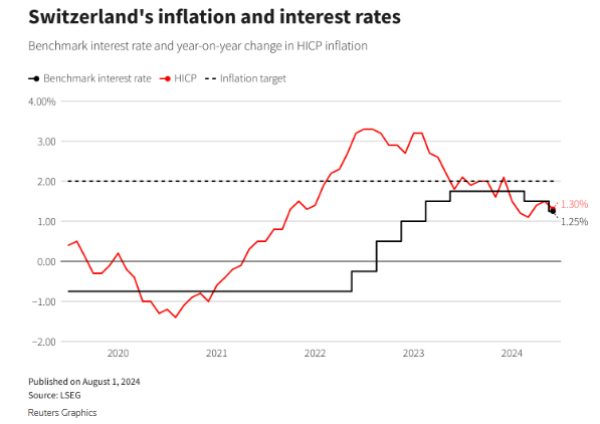

瑞士央行 年内迄今降息次数:2次 瑞士央行今年3月率先在发达市场经济体中实施了本轮周期的首次降息,6月再度出手将借贷成本降至1.25%,当前市场预计9月将再次降息。瑞士通胀率同比已降至1.3%,稳居瑞士央行目标区间之内。

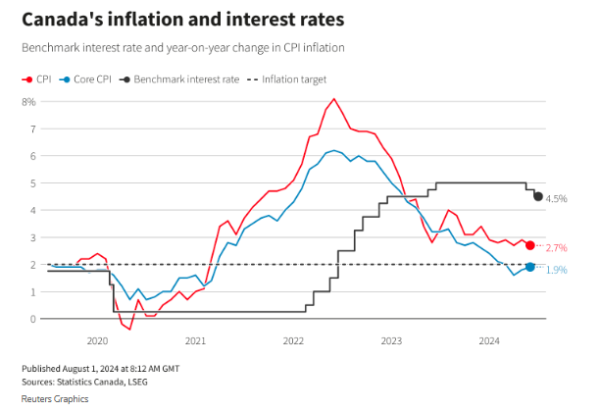

加拿大央行 年内迄今降息次数:2次 加拿大央行的政策目标目前正在从抑制通胀转向保护经济,自6月以来已累计降息了50个基点,隔夜利率已降至4.5%。交易员普遍预计加拿大央行年内还将进一步降息。人口增长帮助加拿大避免了经济衰退,但却也导致失业率上升,而之前的加息则抑制了消费者支出和住房需求。

注:红线为CPI,蓝线为核心CPI,黑线为政策利率,下同 瑞典央行 年内迄今降息次数:1次 瑞典央行在5月份结束了长期的货币紧缩政策,进行了本轮周期的首次降息,并准备在通胀降温和经济大幅萎缩后再降息两到三次。瑞典的基准利率目前为3.75%,与6月份1.3%的CPI(按照欧盟统一标准折算)涨幅相比,显得有些偏高。 欧洲央行 年内迄今降息次数:1次 欧洲央行在6月份首次降息之后,上个月维持存款机制利率不变,并拒绝讨论下一步举措。总体而言,欧元区通胀率已降至了接近欧洲央行的2%目标附近。但服务业价格压力仍令部分决策者保持谨慎。利率市场目前预计欧洲央行9月份再次降息的可能性约为70%。 英国央行 年内迄今降息次数:1次 英国央行周四宣布降息25个基点至5.00%,这是自2020年3月以来的首次降息。英国央行决策者们对通胀压力是否已充分缓解存在分歧――5比4的决议投票赞成比,也凸显了他们内部的纠结。英国央行行长安德鲁・贝利表示,英国央行货币政策委员会未来将谨慎行事。 美联储 年内迄今降息次数:0 在美国通胀率令人欣慰地出现回落态势之后,美联储主席杰罗姆・鲍威尔周三暗示,美联储将在9月份进行本轮周期中的首次降息。目前,美国联邦基金利率已经在5.25%-5.5%的高位区间停留了一年之久,美联储面临着将重点转向应对经济疲软和失业率上升的风险。利率市场当前预计美联储在年内仅剩的三次会议中都将降息。 新西兰联储 年内迄今降息次数:0 新西兰联储在7月份会议上将现金利率维持在5.5%不变,但如果通胀进一步放缓,后续可能会转向宽松政策。交易员们目前预计新西兰联储最有可能在8月14日的下次会议上维持利率不变,然后在10月份降息。 挪威央行 年内迄今降息次数:0 挪威6月份剔除能源价格和税收因素的核心通胀率增幅同比回落至了3.6%,降幅快于预期。不过对于挪威央行来说,这一水平仍然高得令人不安,该央行预计将维持利率在16年来的最高水平4.50%直到2025年初,尽管目前利率期货市场预计12月份降息的可能性约为50%。 澳洲联储 年内迄今降息次数:0 周三公布的低于预期的核心通胀数据,可能暂时改变了澳洲联储原本打算转鹰的想法。市场此前曾预计澳洲联储将在8月5日至6日的政策会议上存在微弱的降息可能,但现在这一可能性已不复存在。交易员们目前预计,到年底,澳洲联储将利率从目前12年来的最高水平下调的可能性约为70%。 日本央行 年内迄今加息次数:2次 日本央行始终是G10央行中的“异端”。去年底前一直立场处于坚定鸽派的日本央行,周三将其关键政策利率从0-0.1%上调至了0.25%,为15年来首次彻底摆脱负利率和零利率的水平。日本央行还公布了一项详细方针,以放缓其大规模的债券购买计划。日本央行行长植田和男目前并不排除今年再次加息的可能性,并强调该行准备继续将借贷成本提高到被认为对经济中性的水平――这已推动美元兑日元自3月份以来首次跌破了150。  |

| 上一篇: | 7月非农爆冷!华尔街狂改降息剧本!其中高盛较为乐观,花旗最激进…… |

| 下一篇: | 美联储明年底前或降息超150基点 |